MONETA Money Bank umožňující sjednání již 28 z 29 kombinací sledovaných produktů a zákaznických cest setrvává i nadále jednoznačným leaderem naší pravidelné analýzy aktualizované ve druhé polovině loňského roku, kdy jediným chybějícím procesem pro ni zůstala online možnost uzavření hypotečního úvěru v mobilní aplikaci. Z hlediska celkového počtu sledovaných procesů se díky spuštění online konsolidace půjček skrze mobilní aplikaci dotáhla Česká spořitelna na ČSOB a obě banky tak již shodně obsluhují 22 z 29 sledovaných procesů, čímž se při odpovídajícím koeficientu 0,76 dělí o druhou příčku za MONETA Money Bank.

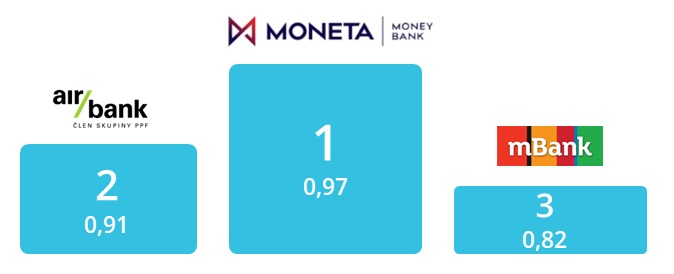

Při zohlednění pouze produktů, které mají jednotlivé společnosti ve svém portfoliu, následují za MONETA Money Bank na druhém místě Air Bank (s odpovídajícím upraveným koeficientem 0,91) a na třetím mBank (0,82). Oproti prvnímu pololetí loňského roku se Air Bank na druhém místě osamostatnila díky zavedení online procesů u hypotečních úvěrů.

Podrobnějšímu rozboru právě stále více se rozvíjejícím online procesům u hypotečních úvěrů se analýza více věnuje, u jednotlivých procesů z pohledu ne-klientů byla zároveň doplněna informace k možnému využití BankID (MONETA Money Bank tuto zatím podporuje jako jediná u všech 7 sledovaných produktových cest, ne-klientům tak díky ní umožnila již také online sjednání penzijního spoření, čímž navýšila svůj celkový koeficient z 0,93 na nynějších 0,97). Rovněž nově byly samostatně napočteny koeficienty srovnávající obsluhu pohledem ne-klientů a klientů (u těchto ještě s rozdělením prostřednictvím internetového a mobilního bankovnictví):

Trhu stavebních spořitelen vévodí Buřinka a Modrá Pyramida

Stavební spořitelna České spořitelny (s využitím internetového a mobilního bankovnictví George České spořitelny) a Modrá pyramida stavební spořitelna (za pomoci vlastní aplikace MP Home, nebo prostřednictvím internetového a mobilního bankovnictví KB+) prozatím jako jediné umožňují online sjednání veškerých námi sledovaných kombinací produktů a souvisejících zákaznických cest - stavební spoření ne-klientům, stávajícím klientům i stávajícím klientům mateřské banky; navazující úvěrové produkty stávajícím klientům i stávajícím klientům mateřské banky. Všechny stavební spořitelny již umožňují založení stavebního spoření online zároveň s využitím služby BankID (jako poslední tento proces vloni v říjnu spouštěla Raiffeisen stavební spořitelna).

Metodologické poznámky:

Za plnohodnotný online proces považujeme pouze takový, který lze dokončit plně online včetně podpisu smlouvy, nikoliv tedy procesy jen započaté online, ale s podpisem smlouvy následně např. prostřednictvím kurýra či osobní návštěvou pobočky.

V segmentu fyzických osob sledujeme nabídku možných online procesů již pro 29 typů produktových cest, z toho 7 u ne-klientů a po 11 u klientů v internetovém i mobilním bankovnictví u všech nejvýznamnějších bank působících na tuzemském trhu. Nově jsme vloni do sledování zařadili Max banku. Analýza je aktualizována v pololetní frekvenci.

Analýzu trhu stavebních spořitelen aktualizujeme jednou ročně (ve druhém pololetí, v prvním pololetí je při roční frekvenci aktualizována online distribuce pro segment FOP a malých firem).

Pro bližší informace kontaktujte našeho kolegu Michala Skalického: M: +420 702 077 103, E: Michal.Skalicky@marketvision.cz