Agentura Market Vision v průběhu listopadu a prosince 2024 realizovala tržní studii, jejímž cílem bylo zmapování a následné srovnání online procesů sjednání běžného účtu v mobilní aplikaci u nejvýznamnějších tuzemských bank. U každé ze sledovaných společností proběhly dva procesy, přičemž jeden proces k ověření totožnosti žadatele využíval službu Bank ID, druhý využíval biometrii (doložení dokladu totožnosti). Dva procesy proběhly rovněž u společností, které k ověření totožnosti využívají pouze jeden způsob (Česká spořitelna, UniCredit Bank, Partners Banka a Banka CREDITAS).

Pro celkové vyhodnocení náročnosti procesu sjednání běžného účtu u jednotlivých společností byly agenturou stanoveny koeficienty, které odráží množství úkonů a kroků v rámci celého procesu. Pokud žadatel musel například jednotlivé údaje vypisovat, každý tento úkon byl vynásobený nejvyšším koeficientem ze stupnice. Předvyplněná pole, automaticky vyplněná pole či udělování souhlasů a potvrzení byly naopak násobeny odpovídajícím nižším koeficientem.

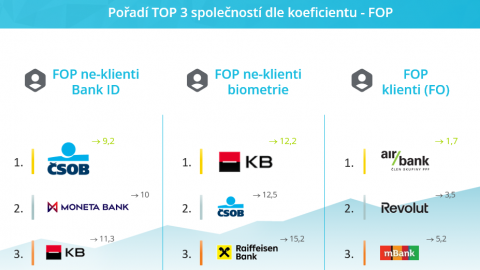

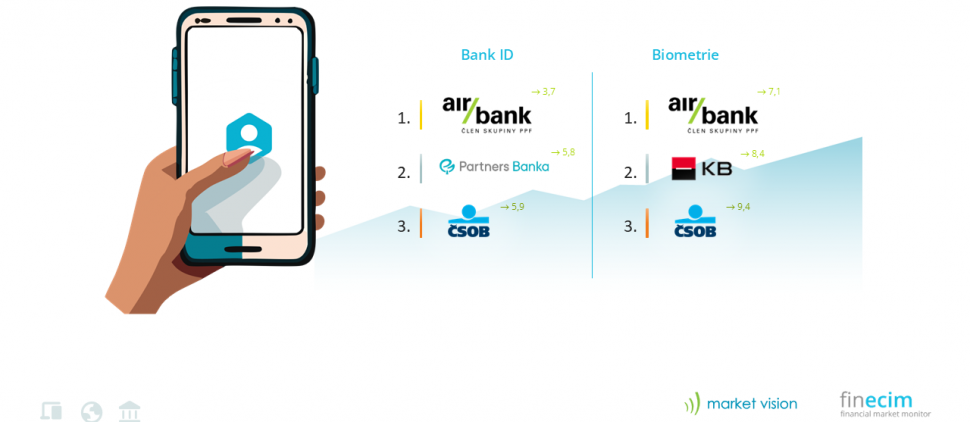

Z celkového koeficientu vyplývá, že nejsnazší proces sjednání běžného účtu v případě využití BankID má Air Bank, na druhém místě je Partners Banka a jako třetí skončila ČSOB. V případě využití biometrie je pořadí společností téměř shodné, liší se pouze v druhém místě, na němž se umístila Komerční banka.

Pořadí bank dle výsledného koeficientu - BankID

- Air Bank

- Partners Banka

- ČSOB

- Komerční banka

- mBank

- MONETA Money Bank

- Fio banka

- Raiffeisenbank

- Česká spořitelna

Pořadí bank dle výsledného koeficientu - biometrie

- Air Bank

- Komerční banka

- ČSOB

- Raiffeisenbank

- MONETA Money Bank

- mBank

- Fio banka

- Banka CREDITAS

- UniCredit Bank

Z tržní studie vyplývá, že v případě využití BankID je proces sjednání běžného účtu výrazně rychlejší než v případě biometrie, v rámci které je požadováno, aby žadatel nafotil dva doklady totožnosti (výjimkou je mBank, u které lze nově od ledna 2025 běžný účet sjednat pouze s občanským průkazem). U některých bank žadatel nemusí dokonce uvádět žádné osobní údaje, veškerá požadovaná data jsou načtena přes BankID a žadatel je následně musí pouze zkontrolovat (Partners Banka nevyžaduje ani jejich kontrolu).

V případě biometrie se musí u všech sledovaných společnost navíc každý žadatel ověřit pomocí tzv. penny transferu, tedy ověřovací platby ve výši 1 Kč. Některé banky dále požadují, aby žadatel nahrál selfie fotku, selfie video, gesto nebo doklad o stávajícím účtu.

Tuzemské banky následně všem žadatelům musí ze zákona (Zákon č. 253/2008 Sb.) položit otázky v rámci AML a KYC dotazníků, které slouží k identifikaci a kontrole klienta. I zde jsou mezi společnostmi značné rozdíly. Zatímco některé banky pokládají pouze 4 otázky, u některých společností jich musí žadatel zodpovědět 11. Nejčastěji však tuzemské banky v rámci tohoto dotazníku zjišťují žadatelův daňový domicil, zdroj jeho příjmů či účel účtu.

V rámci procesu sjednání běžného účtu některé banky rovněž žadateli nabízejí další její produkty a služby. Nejčastěji se jedná o debetní platební kartu, kterou žadatel u některých společností získá automaticky jako součást balíčku s běžným účtem. Na trhu však stále existují banky, u kterých si žadatel o debetní kartu musí zažádat až po aktivaci běžného účtu, během procesu sjednání běžného účtu mu to banka neumožňuje. A například Česká spořitelna, ČSOB a UniCredit Bank žadateli automaticky sjedná virtuální kartu (pokud má žadatel zájem o plastovou, může si ji rovněž objednat).

Přibližně polovina sledovaných bank potom žadatelům v procesu nabízí spořicí účet, v případě Air Bank a UniCredit Bank je dokonce sjednán automaticky bez nutnosti o něj žádat.

Kromě hlediska náročnosti procesu sjednání běžného účtu dle stanoveného koeficientu agentura Market Vision srovnávala jednotlivé procesy rovněž z hlediska časové náročnosti a subjektivního hodnocení pomocí metody SUS.

V případě zájmu o bližší informace kontaktujte: Michal.Skalicky@marketvision.cz (+420 702 077 103)